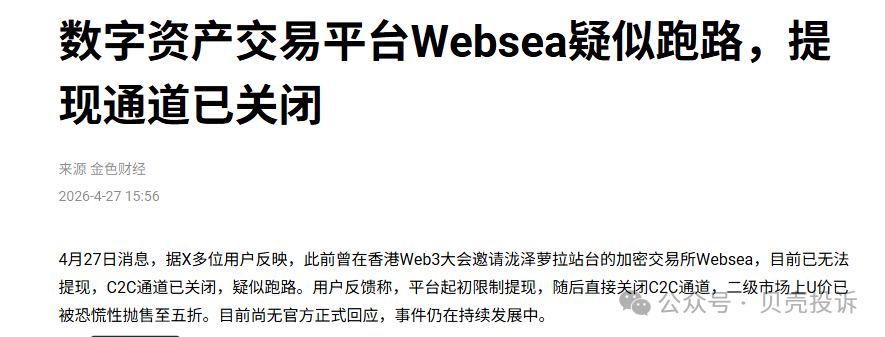

Websea“保险”神话破灭!节点冻结背后,谁在割韭菜?

“我的节点全被冻结了,平台说好的赔付成了空头支票!”最近,我的社群被Websea的维权信息刷屏了。一位投资者向我哭诉,他通过“对刷”套利生成的保险节点全部被冻结,而平台给出的解释是“打击违规”。

就在上个月,Websea还高调宣布获得知名传统私募股权巨头弘毅的战略投资,上演了一场从资本宠儿到维权焦点的急速转变。

01 虚拟代币交易所的“硬伤”

在区块链世界打拼多年,我见过太多交易所的起起落落。虚拟代币交易所一直存在着致命的“硬伤”——用户资产安全无法得到保障。

2020年,币安、火币等交易所被曝出使用用户资产进行投票,控制Steem公链投票治理。当被质问“是否挪用用户资产”时,火币方面辩称:“此举措并非挪用,而是接到项目方申请,因安全风险要换链。”

但一个尖锐的问题随之而来:既然未挪用用户资产,那用来投票的Steem代币又从何而来?投票前是否有征得代币持有者同意?这些问题,交易所始终未能正面回应。

如今,Websea重复着类似的故事。交易所移动用户资产的情况由来已久,大部分虚拟代币交易所均为中心化交易所,交易所创始人掌握着用户的资产私钥。

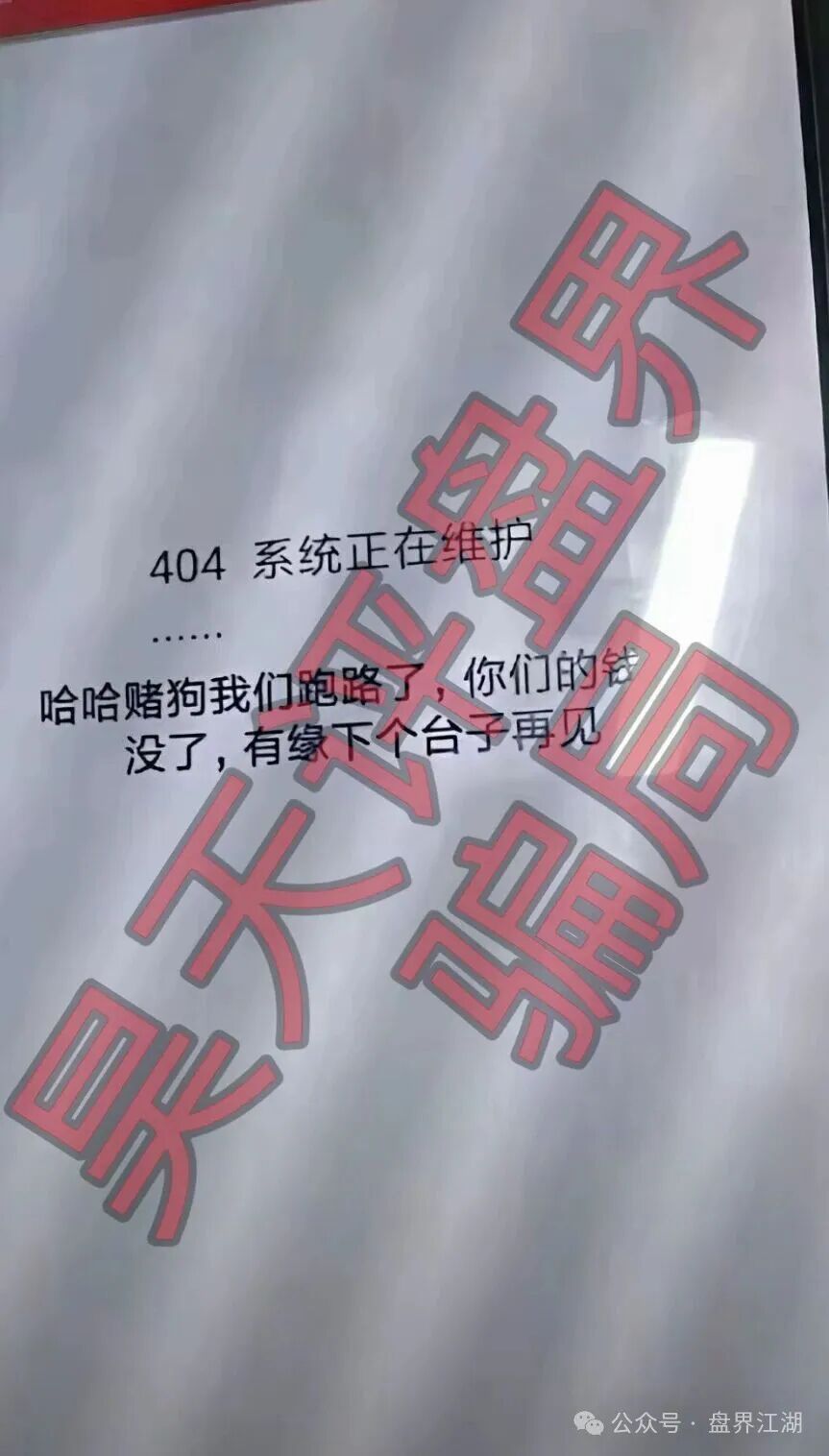

在很多情况下,用户账面上显示有代币,也可以正常交易,但一旦交易所兑付金不够,用户的资产就提不出来了。之前FCoin的停摆事件就是明证。

02 Websea的“保险”陷阱

Websea真正的爆点是一款名为“合约保险”的产品,宣称已累计承保超过800万次。其机制设计充满噱头:用户每亏损满100美元,系统会扣除10美元作为“保费”,并生成一个“保险节点”。

平台承诺,这个节点未来最高可获得100美元的“空投”赔付。听起来很美好,对不对?

但仔细分析其保险机制,我发现了一个致命问题:赔付资金并非来自平台独立注资的“保险基金”,而是依赖于新用户缴纳保费来支付老用户的“赔款”。

这不禁让我想起了EOS超级节点的那些事儿。2008年,EOS生态系统中曾发生过类似事件:自治仲裁社区发布了仲裁冻结令,但有一个超级节点忘记添加黑名单,骗子利用这一漏洞,在节点负责生产区块的那6秒时间内完成了一次资产转移。

03 “冻卡”与“冻结节点”的相似逻辑

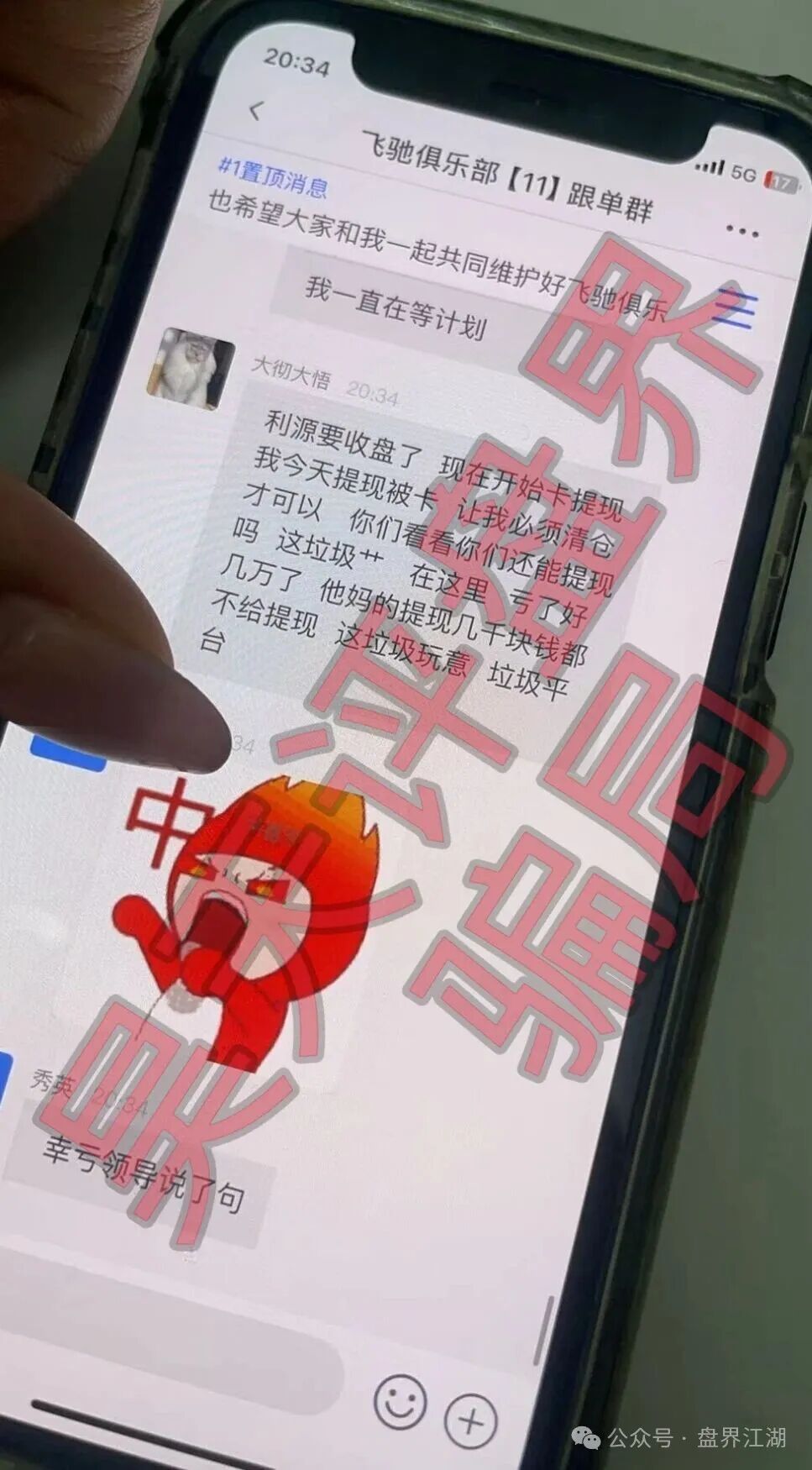

2020年,币圈掀起了一轮“冻卡潮”,高达50%的“冻卡率”让无数币圈玩家胆战心惊。

当时有超过2000名用户参与了“冻卡情况摸底大调查”,结果显示在有出金记录的1149人中,48%的人遭遇过冻卡。

如今,Websea的“节点冻结”与当年的“冻卡”现象有着惊人的相似逻辑。都是平台在面临资金压力或监管风险时,采取的紧急自救措施。

正规交易所通常会在风控、反洗钱上下苦功,如币安的入金“T+1”规则,OKEx的“流程监控”大数据风控模型,火币的“蓝盾”标识等。

但Websea的“合约保险”模式,看起来更像是一种营销噱头,而非真正的风险保障。

04 金融创新的边界在哪里?

“保险+期货”模式在传统金融领域已有成功探索。2022年,大连商品交易所与中国人民财产保险股份有限公司签署战略合作协议,标志着“保险+期货”的金融新模式正式起航。

这种模式通过期货市场承接、转移和分散农产品价格波动造成的风险,是一种真正意义上的风险管理工具。

反观Websea的“合约保险”,它并没有真正的风险分散机制,更像是一场资金游戏。当大部分参与者都试图通过技术性亏损来套利时,整个体系就变成了一个零和甚至负和游戏。

Web3.0时代,去中心化金融确实带来了新的可能性。去中心化借贷已形成超额抵押、流动性资金池、闪电贷等新型借贷模式。

但监管是关键。去中心化借贷在实际运行过程中涉及多项金融监管政策,各国监管政策还处于研究和探索阶段。

我最担心的是,当一款产品宣称能对冲市场所有风险时,它本身很可能就是最大的风险源。

在传统金融世界,“保险+期货”模式之所以能成功,是因为有完善的监管框架和风险分散机制。而Websea的“合约保险”缺乏的正是这些基础支撑。

区块链技术本身具有广阔前景,但任何创新都不能脱离金融本质。投资者要收益,平台要责任,监管要到位,这三者缺一不可。

或许,Websea事件最大的价值在于给所有追逐“金融创新”的人上了一课:在区块链世界,信任依然是最宝贵的资产。